Dettes publiques, que penser du débat en cours ?

Depuis quelques mois, un débat agite la gauche, mais aussi plus largement : faut-il annuler les dettes publiques des États de la zone euro que détient la BCE ? Le débat a une dimension technique très poussée, qui nécessite des explications pour être à la portée de toutes et tous.

Dans une tribune publiée dans Le Monde du 5 février, les économistes français qui ont popularisé depuis quelques mois l’idée de l’annulation des dettes publiques détenues par la BCE ont reformulé leur idée, réunissant cette fois les signatures d’une centaine d’autres économistes et personnalités européennes, dont Thomas Piketty, Guillaume Duval, Jean Gadrey, Paul Magnette et l’ancien commissaire européen Andor Laszlo1. Cette proposition monte en puissance ces derniers temps : fin novembre, le président du Parlement européen lui-même, Davide Sassoli, a jugé l’hypothèse « intéressante », lui donnant une audience qu’elle n’avait pas jusque-là.

Quelle annulation ?

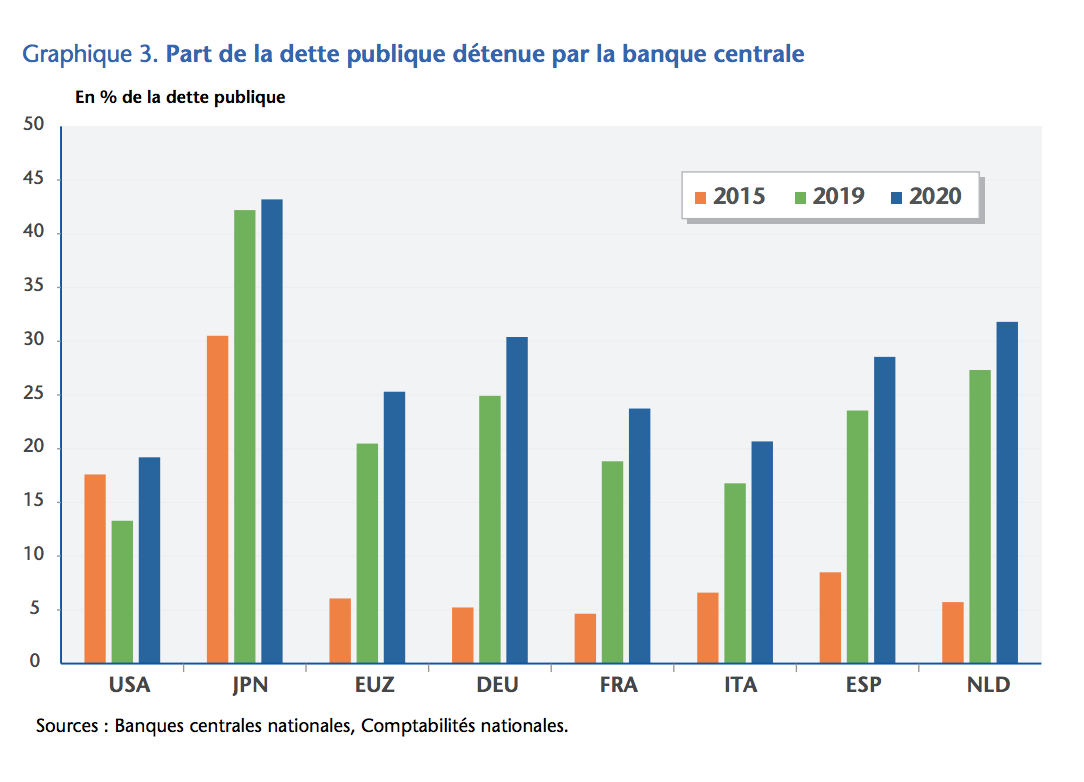

Précisons d’abord ce dont il ne s’agit pas. La tribune ne demande pas la répudiation par les États de la zone euro de toutes leurs dettes publiques indépendamment de qui les détient. Il s’agit pour la BCE, qui possède désormais environ 25 % du stock des dettes publiques des États de la zone euro, de décider elle-même d’abandonner les créances qu’elle détient sur les États, ou de les échanger contre des dettes perpétuelles sans intérêt (une obligation d’État ne comportant pas d’échéance de remboursement du capital et un taux d’intérêt à zéro) d’un même montant nominal.

Pourquoi ne pas revendiquer la répudiation de toutes les dettes publiques ? À juste titre, ces économistes ne s’y aventurent pas. Une telle répudiation signifierait que les investisseurs qui détiennent aujourd’hui les dettes publiques perdraient d’un seul coup ce patrimoine financier et les revenus qu’il leur procure. Les investisseurs en question sont essentiellement de grandes institutions financières – des banques, assureurs, fonds de pension, et ainsi de suite. Où est le problème ? C’est que vu les montants en jeu (les dettes publiques sont de loin l’actif financier le plus important dans le système et dans les portefeuilles d’actifs des investisseurs), une telle répudiation conduirait immédiatement à la faillite. Si le choix était fait de les laisser couler, outre l’énorme crise financière que cela provoquerait, ces pertes deviendraient des pertes pour leurs propres créanciers : leurs actionnaires mais aussi (voire surtout au vu de l’ampleur des pertes) leurs déposants (banques), assurés (assurances) et potentiels bénéficiaires (fonds de pension).

Nous avons connu un exemple concret d’une telle situation dans l’Union européenne récemment : la crise chypriote de 2013. Les deux grandes banques du pays ont fait faillite, et l’addition a été en grande partie payée par les déposants et les fonds de pension qui détenaient des actions ou des obligations de ces deux banques. Au final, des ménages modestes ont perdu une partie de leurs économies, et des salariés une partie de leurs droits à la retraite.

Une annulation aisée

Ce type de problème ne se pose pas pour la BCE. Une banque centrale détient, par la force de la loi, le monopole de l’émission monétaire (impression de billets de banque, monnaie « scripturale »). Elle peut, par conséquent, honorer à tout moment son passif (qui de toute manière se limite aux dividendes qu’elle reverse à son actionnaire, l’État, et aux intérêts qu’elle doit aux banques qui déposent leurs liquidités excédentaires auprès d’elle, même si aujourd’hui elles le font à des taux négatifs, c’est-à-dire que les banques privées paient la BCE pour qu’elle garde leur argent). Elle ne peut donc pas faire faillite si elle enregistre des pertes, même énormes, contrairement à toute autre banque. Cela paraît fantastique ! Pourquoi rembourser ces dettes alors ?

Des avantages discutables

C’est que l’avantage d’une telle annulation, si tant est qu’il en existe un, est bien moins important qu’il n’y paraît. D’abord, dans la mesure où l’actionnaire de la banque est l’État2, les revenus que la BCE3 perdra en abandonnant ses créances sur les États viendront diminuer ses profits (voire lui faire enregistrer des pertes), et diminueront donc les profits disponibles pour abonder ses fonds de réserve et pour être redistribués sous forme de dividendes aux États de la zone euro. Ce que les États gagneraient d’une main, ils le perdraient donc de l’autre. Les économies faites en termes d’un coût de la dette amoindri se traduiraient par des pertes de recettes.

À cet argument (qu’en général ils reconnaissent), les partisans français de l’annulation répondent par les arguments suivants : d’abord, l’annulation diminuera le niveau de la dette publique (le ratio dette publique / PIB) et donc « libérera » autant de ressources qui pourraient devenir des investissements publics. Ensuite, la diminution du ratio dette publique / PIB éliminera un argument de poids aux partisans de l’austérité, qui expliquent qu’au-delà d’un certain seuil, la dette n’est pas « soutenable » et qu’il faut « faire des efforts » pour la rembourser. Enfin, dernier argument, l’abandon des créances détenues par la BCE se ferait à condition que « les États s’engagent à investir les mêmes montants dans la reconstruction écologique et sociale ».

Ces trois arguments paraissent peu convaincants. Le premier est le plus problématique. La somme qui sera « libérée » par l’annulation (pas loin de 600 milliards d’euros pour la France) n’est pas de l’argent dont l’État dispose, mais qu’il doit consacrer au remboursement de la dette, et qui donc d’un coup serait disponible pour autre chose. Cette somme, c’est la valeur nominale du stock des dettes détenues par la BCE. Il s’agit d’un ensemble de titres financiers avec des échéances et des taux d’intérêt très différents, qui s’étalent sur les vingt à trente prochaines années. Annulation ou pas, l’État français doit emprunter l’argent qu’il souhaite investir. Et de toute manière, trouver 600 milliards en investissements publics rationnels sur une ou deux années en France est impossible (à moins de nationaliser la quasi-totalité des entreprises – l’investissement total en France en 2019 était de l’ordre de 574 milliards d’euros). En 2019, l’État investissait quelque 108 milliards d’euros. Cette somme ne peut pas être multipliée par six.

Le deuxième argument est curieux. Plutôt que de mener la bataille des idées dès maintenant contre ceux qui disent aujourd’hui – ou qui diront demain – que l’augmentation du ratio dette publique / PIB implique l’austérité, les partisans de l’annulation expliquent que si l’on gagne sur la question de l’annulation, on pourra plus facilement l’emporter contre les tenants de l’austérité. Le raisonnement est tortueux et ne tient pas compte de la vitesse avec laquelle la crise actuelle a fait basculer l’orthodoxie économique contre l’austérité. L’ancien président de la BCE, Mario Draghi, écrivait dans une tribune en mars 2020 que « des niveaux beaucoup plus élevés de dette publique deviendront une caractéristique permanente de nos économies »4. Le Financial Times rapportait dans une longue enquête du 16 octobre 2020 comment « l’austérité fut officiellement enterrée » par le FMI et la Banque mondiale, qui recommandent désormais d’augmenter les dépenses publiques pour sortir de la crise5. Olivier Blanchard, ancien chef économiste du FMI, professeur de macro-économie au MIT et chargé par Macron de préparer un rapport sur la politique économique d’après-Covid, expliquait fin octobre dans L’Express que « la dette publique va encore exploser… mais ce n’est pas grave ! »6. Bref, aujourd’hui, le débat est beaucoup plus favorable aux partisans de la dépense publique et il convient d’enfoncer le clou directement, sans passer par l’argument sur l’annulation. En particulier, il convient d’expliquer qu’il n’y a aucun mal à emprunter, même massivement, pour investir, et que le ratio dette publique / PIB n’a pas grande importance.

Le troisième argument pose un problème démocratique. La gauche européenne a, à juste titre, longtemps protesté contre l’indépendance de la BCE. Or, ici, ces économistes se mettent à expliquer que la BCE devrait dicter leur politique fiscale aux États ! C’est pour le moins curieux sur le plan démocratique. Si les États européens doivent mener une politique de reconstruction et de transition énergétique, cela devrait être leur propre décision, sous la pression démocratique des opinions publiques, et non pas un choix dicté par les banquiers centraux. Si ceux-ci veulent contribuer à la transition énergétique, ils disposent de toutes sortes d’autres leviers pour ce faire.

Une dette peu coûteuse

En réalité, la vraie question est de savoir non pas combien l’État doit dans l’absolu (le ratio dette publique / PIB), mais ce que son passif financier (la dette) lui coûte chaque année. Les partisans de l’annulation le reconnaissent d’ailleurs indirectement lorsqu’ils expliquent qu’une alternative à l’abandon des créances par la BCE serait leur conversion en dette perpétuelle à 0 % de taux d’intérêt. Dans ce scénario, la « dette publique » (c’est-à-dire le ratio dette / PIB) ne diminuerait pas d’un iota – et donc deux de leurs arguments rapportés plus haut deviendraient caducs. En revanche, elle ne coûterait rien à l’État. Il s’agirait juste d’une écriture comptable sans conséquence.

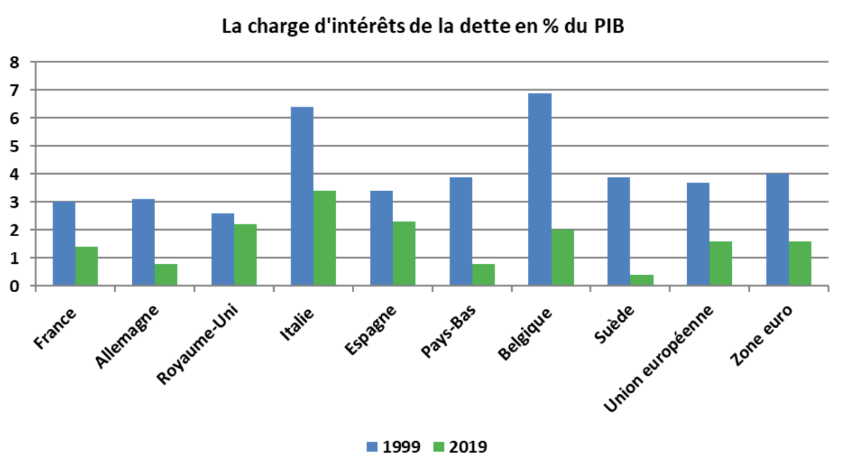

Or, depuis l’introduction de l’euro, et en particulier depuis que la BCE a décidé de s’affranchir de l’esprit des règles adoptées à Maastricht en achetant massivement des dettes publiques, le coût de la dette n’a cessé de diminuer pour tous les États de la zone euro. La France paie désormais la moitié (en pourcentage du PIB) de ce qu’il payait en 1999 pour rembourser sa dette, alors que le ratio dette / PIB aura presque doublé – passant de 60,5 % à environ 120 % désormais. La même chose vaut pour tous les États européens : même la Grèce, saignée par l’austérité après 2010, a payé en 2019 seulement 3 % de son PIB pour rembourser sa dette, contre 6,1 % en 2010 et 7,6 % en 19997.

La clé de cette situation, depuis 2012 en tout cas, c’est la politique monétaire de la BCE. En achetant massivement des dettes publiques, même sur les marchés secondaires (c’est-à-dire auprès des investisseurs et non pas auprès des États, ce qui est interdit par le traité), la BCE a dans la pratique « monétisé » la dette, c’est-à-dire qu’elle a accru son bilan (créé de la monnaie) pour faire baisser les taux d’intérêts. Cette politique est allée encore plus loin depuis mars 2020 et la BCE entend continuer sur sa lancée. Et par ailleurs, l’annonce du plan de relance de l’UE, financé par émission de dette commune par la Commission, finalisé en décembre dernier, a aussi contribué à faire baisser les taux, car les investisseurs y ont vu un signal fort de mutualisation fiscale dans l’UE.

L’enjeu donc pour les prochaines années et pour la gauche européenne, c’est de pérenniser la politique monétaire de la BCE et d’approfondir la politique fiscale incarnée par le plan de relance. Par ailleurs, rien n’interdit à la BCE de tout simplement créditer les comptes des États européens avec des sommes d’argent. Le traité lui interdit de prêter directement aux États, mais ne lui interdit pas de leur verser de l’argent. Ceci est une piste bien plus intéressante que l’annulation, si l’on estime que toutes les réponses doivent venir de la BCE.

Mais le plus important, c’est de pérenniser l’effort fiscal commun que représente le plan de relance, notamment en révisant les traités pour faire passer les décisions sur le budget de l’UE à la procédure législative ordinaire (co-décision Parlement - Conseil des ministres, à la majorité qualifiée) et donc donner à l’UE le pouvoir fondamental de lever l’impôt8. Cela créera des opportunités bien plus importantes que la monétisation des dettes publiques par la BCE : on pourra lutter contre la concurrence fiscale par des impôts directs européens, faire des transferts vers les États-membres les plus pauvres, coordonner réellement les investissements publics en Europe, etc. Rien de tout cela n’est permis par l’annulation de la dette publique détenue par la BCE. De ce point de vue, cette bataille revient à dépenser beaucoup d’énergie et de capital politique pour pas grand-chose, alors que le vrai combat se situe du côté fiscal.

Cet article de notre camarade Christakis Georgiou a été publié dans le numéro de février (n°282) de Démocratie&Socialisme, la revue mensuelle de la Gauche démocratique et sociale (GDS).

- Voir le site de la tribune : https://annulation-dette-publique-bce.com.

- Ceci n’est pas partout le cas en Europe. En Italie, les actionnaires de la Banca d’Italia sont les banques et assureurs locaux. Mais la loi prévoit que seuls 6 % des bénéfices de la Banca peuvent être distribués sous forme de dividendes aux actionnaires, tandis que 54 % doivent être reversés à l’État (le reste va aux réserves de la Banca). Dans ce cas, l’actionnariat de la Banca s’apparente à un impôt reversé par les banques et assureurs à l’État, puisqu’une partie de leur capital est immobilisé et procure des bénéfices à l’État.

- Quand on parle de la BCE, en général, on fait référence au « Système européen des Banques centrales », constitué par les banques centrales des dix-neuf États-membres et la BCE dont le siège est à Francfort et dont les actionnaires sont les dix-neuf banques centrales nationales.

- « Draghi : We face a war against coronavirus and must mobilise accordingly », Financial Times, 25 mars 2020.

- « Global Economy : The week that austerity was officially buried », ibid., 16 octobre 2020.

- https://lexpansion.lexpress.fr, 29 octobre 2020, propos recueillis par Béatrice Mathieu.

- Source : Eurostat.

- Voir mon article sur la question, paru dans D&S 276 de juin 2020.